二手房市场复苏,下半年还能持续吗?

文章导读:

贝壳研究院发布二手房市场半年报

贝壳数据显示,今年上半年二手房市场低位修复,市场量价及预期均有改善。强二线城市复苏效果明显强于其他城市。预计下半年市场呈现逐月修复态势,同比降幅不断收窄。

01 上半年二手房市场正在修复

上半年,各城市因城施策,积极使用房地产调控政策工具箱,采用包括放松限贷(降首付、取消认房认贷)、限购、限售、个税免征年限缩短等措施,提振市场预期,恢复市场流通。

去年下半年导致市场急速下行的金融信贷环境得到了明显的改善。今年以来,贝壳监测到的主流贷款利率持续下降。央行5月份下调了5年期LPR利率以及首套房贷款利率下限。

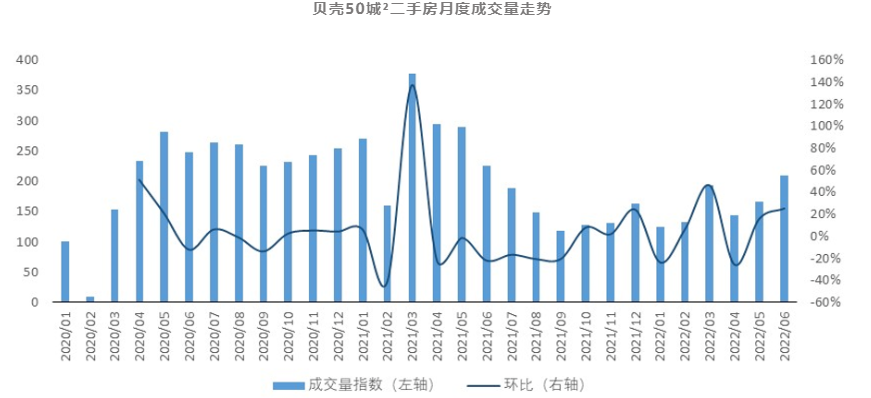

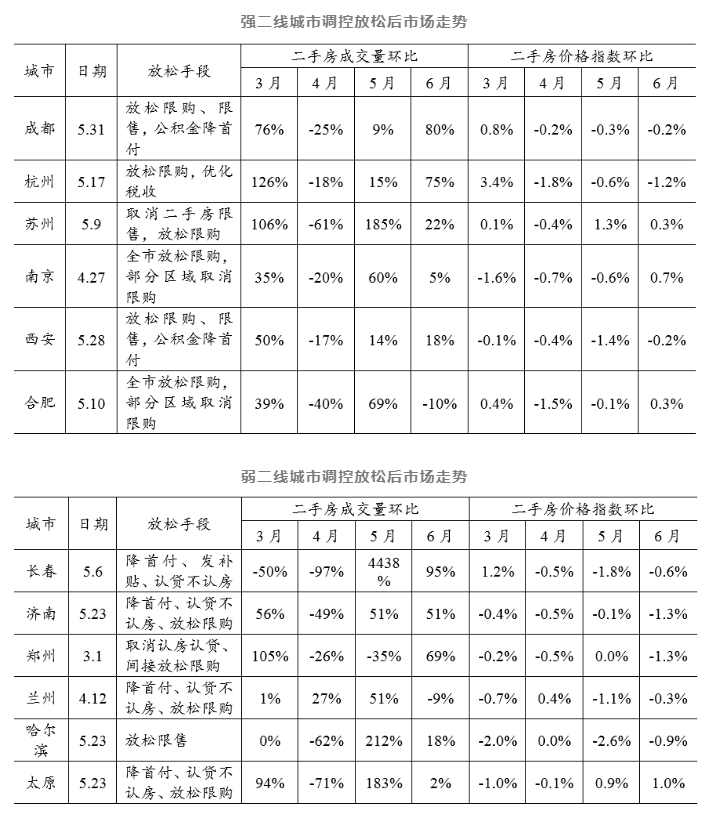

在这些政策共同的影响下,5、6月贝壳50城二手房成交量连续环比增长,环比增幅分别为14%、25%¹。二季度成交量比一季度增长约15%。核心城市群的市场复苏节奏较快、力度较大。尤其是长三角城市群,本身需求基本面良好,在上海疫情好转和政策支持下,南通、合肥等城市市场率先复苏。大湾区的深圳、东莞也在底部酝酿复苏的动力,环比增长势头比较明显。分城市看,太原、石家庄、贵阳上半年二手房成交量同比增长。

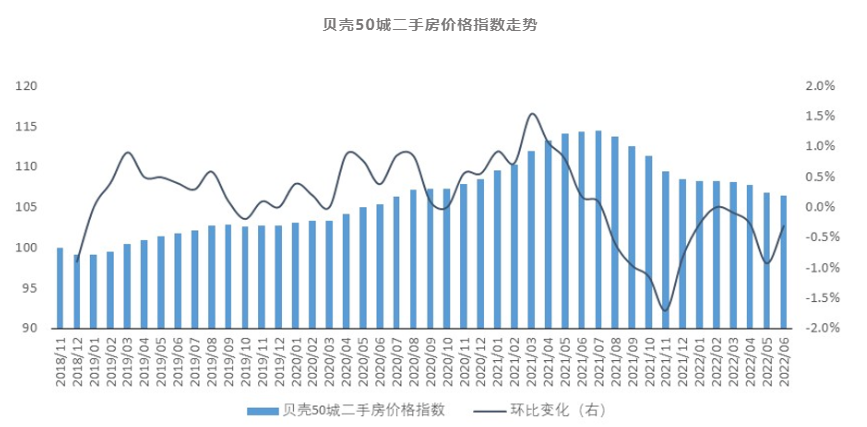

二手房价格接近到底。6月以来贝壳50城周度二手房价格指数³环比下跌0.3%⁴,比5月份跌幅收窄。分城市看,绍兴、南京、南通、苏州等14城市环比上涨,广州、珠海与上月持平。从同比看,上半年北京、上海、泉州房价指数同比上涨,部分城市房价同比跌幅开始收窄,表明房价正在接近底部。

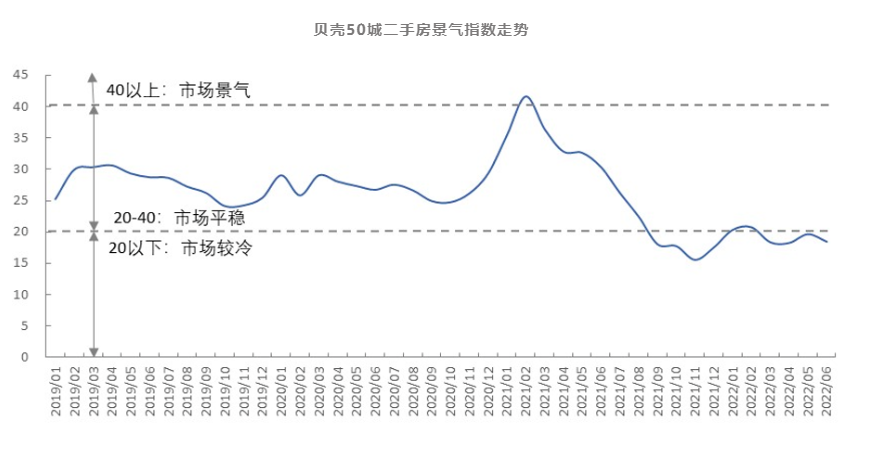

市场预期已从底部回升。去年年底以来,贝壳50城二手房景气指数⁵触底反弹,目前已处于荣枯线附近。上海处于景气扩张区间,表明短期房价将出现修复上涨。杭州、厦门、成都、合肥、大连、佛山、南昌、福州、东莞、广州等城市预期处于平稳区间。

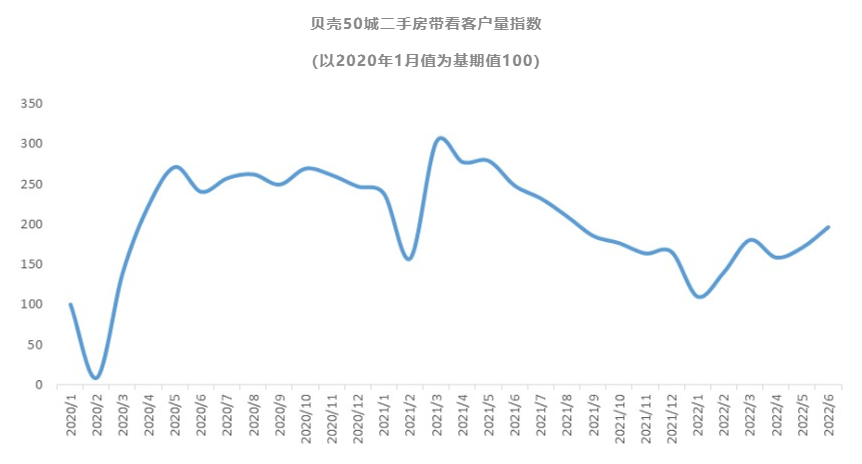

代表需求变化的带看量指数今年以来也在恢复上升,预示着未来交易将进一步复苏。

02 政策效果取决于政策基本面

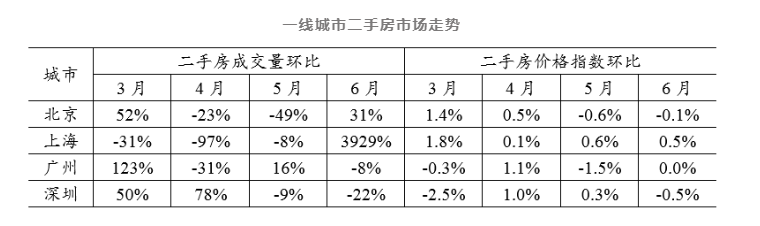

从市场复苏的节奏和力度看,强二线城市领先。杭州、成都、南京、苏州等强二线城市调控放松后,二手房成交明显增长,政策效果持续性较强。郑州、兰州、哈尔滨等弱二线城市调控政策出台后,短期成交量增长但后期政策效果弱化,持续性较弱。如3月1日郑州出台扶持政策,3月二手房成交环比增长超过100%,但后期效果乏力,4、5月成交量持续下降,6月“房票”新政出台带动新一轮住房需求释放,“房票”新政的效果仍有待观察。市场复苏动能分化的根本是城市基本面的差异。

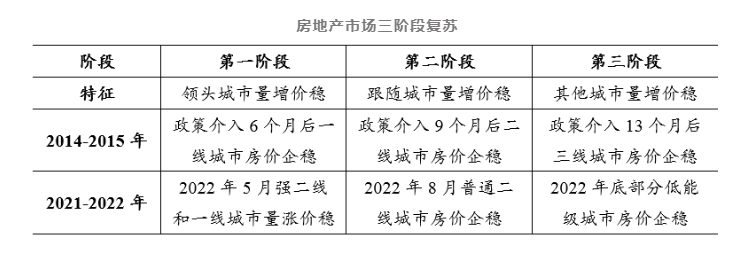

本轮调控放松中,除了广州限购政策微调外,其他一线城市均未松动。北京、上海随着疫情管控,市场已开始恢复,6月北京成交量环比增长31%,上海环比增长近40倍。从价格看,北京房价保持平稳,上海尽管交易量低,但房价保持小幅上涨。

03 下半年市场将复苏

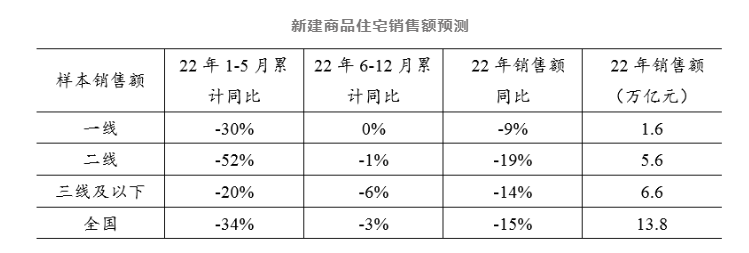

根据历史政策传导规律,市场复苏分为领头复苏、带动复苏和整体复苏三个阶段。第一阶段领头复苏,即少数领头城市市场信心率先修复,成交量修复增长、价格止跌企稳;第二阶段更多的城市跟进,出现量增价涨。第三阶段修复传导至其他基本面较弱的城市。当前市场走到了复苏的第一阶段向第二阶段过渡时期,即强二线和一线城市领头修复,普通二线及以下城市预期仍在低位。

从2014-2015年市场复苏时间节奏看,第二阶段复苏在第一阶段约3个月之后,第三阶段在第二阶段约4个月之后。考虑到本轮下行出现房企流动性风险和疫情扰动风险,本轮市场第二、第三阶段修复所需时间可能更长,并且第三阶段修复只包括部分城市。据此推演,今年8月普通二线城市房价企稳,年底部分低能级城市房价企稳。

假设下半年外部经济形势没有突发事件,根据不同城市需求基本面和政策支持力度综合判断,预计今年6-12月一线城市与去年同期销售额基本持平,二线和三线及以下城市同比略有下降,带动2022年全年一线、二线、三线及以下城市销售额同比降幅约9%、19%、14%,全国商品住宅累计销售额13.8万亿元,较2021年降幅15%。考虑到二手房市场主要集中在一二线城市,二手房销售额同比降幅可能更大,比2021年下降20%。

从绝对量上看,全年新房有望实现13.8万亿元的销售额,与2019年13.9万亿元的销售规模基本持平,略低于2018-2020年三年平均14万亿元的规模,新房市场基本回到合理中枢水平。二手房市场5.6万亿元的销售额,与过去5年最低的2017年6万亿元的成交规模仍有一定差距。总体看,房企流动性风险叠加疫情冲击对房地产市场造成的缺口,在今年年内无法完全回补,但逐月修复的态势已确立。

04 建议进一步降低交易成本,提高市场流通性

尽管5、6月份二手房市场出现了边际复苏,但当前市场成交量还处于较低的位置。二季度成交量较2020年、2021年同期分别下降32%、36%,上半年交易量比2020年、2021年同期下降6%和40%。价格上涨的预期仍然不强,市场信心不足。新房市场的复苏力度比二手房还要偏弱。因此,要进一步降低流通成本,促进二手房市场流通。

一是加大信贷对换房改善的支持。优化“认房认贷”的政策,如贷款记录只追溯本城市、时长只追溯五年之内的贷款,对只有一套房、贷款已还清的购房需求按首套认定。进一步降低房贷利率。二是降低交易环节税费成本。各地及时更新计税指导价、合理调整普宅标准,改变与市场实际情况不相适应的情况,降低改善换房的税收负担。允许家庭在出租存量房源(承诺一定的时长和租金涨幅)的前提下继续购买一定数量的住房用来改善居住条件。

[1] 6月成交量为预估数据,通过6月1日-20日的成交数据估算得到。此外,成交量指成交单数。

[2] 贝壳50城包括:北京、上海、深圳、广州、成都、大连、福州、贵阳、哈尔滨、杭州、合肥、呼和浩特、济南、昆明、兰州、南昌、南京、宁波、青岛、厦门、沈阳、石家庄、苏州、太原、天津、温州、武汉、西安、银川、长春、长沙、郑州、重庆、常州、东莞、佛山、绵阳、惠州、嘉兴、廊坊、洛阳、南通、泉州、绍兴、无锡、芜湖、徐州、烟台、中山、珠海。

[3] 贝壳二手房房价指数是在城市选择固定样本小区,以贝壳真实的二手房成交数据为基础,利用重复交易法,反映城市房地产市场价格走势。

[4] 6月50城整体及具体城市价格指数均为截至6月19日的周度价格指数。

[5] 贝壳二手房市场景气指数是基于贝壳平台上业主挂牌和调价行为数据,计算挂牌房源调价中调升的次数比例来反映当前市场预期,能够预测未来短期房价走势,景气指数=调涨次数/调价次数*100。景气指数在40以上为市场预期景气,涨价预期强,20至40之间预期相对平稳,20以下为市场预期低迷。

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

聚焦刚需居住消费特征,贝壳研究院发布《2021城市住房刚需购房报告》

2022-01-24

《2022年老年人住房需求洞察报告》

2022-11-28

许小乐:当下房地产的破局点在哪里?

2022-04-06

贝壳研究院发布《2021居住客群消费趋势年报》:一线城市平均36.9岁买房,女性

2022-01-04

老年友好型社区:开启养老新趋势

2022-04-06

2023年三季度中国住房租赁市场发展报告出炉

2023-10-20

2023郑州住房租赁市场洞察

2023-06-28

2023家装消费品质报告

2023-05-19

居住改善的新趋势

2023-05-12

北京整装市场白皮书发布:超65%的家装消费者选择整装

2023-04-28