房企财报解读(上)丨销售集中度回落,从追求扩张到被动式增长

文章导读:

房企“期中考试成绩”呈现出的特征是多维的,贝壳研究院通过对头部重点30家房企的深度分析,将从不同的侧面剖析行业发展趋势与房企个性发展特征。

房企2021年中期报告/业绩预告披露接近尾声,自2020年下半年开始多措并举的房企金融端监管政策已进入常态化实施阶段。如今,政府监管部门、资本市场以及消费者市场对于房企财务报告所映射出房企健康度的关注程度日益加强。根据贝壳研究院跟踪统计发现,2021年房企中期财报呈现出披露维度更加全面,港股企业披露科目更加统一的趋势,这样更加便于企业之间的横向比较,也更有利于监管部门的标准化管理。

房企“期中考试成绩”呈现出的特征是多维的,贝壳研究院通过对行业整体以及头部重点30家房企的深度分析,将从不同的侧面剖析行业发展趋势与房企个性发展特征。

· 销售篇 ·

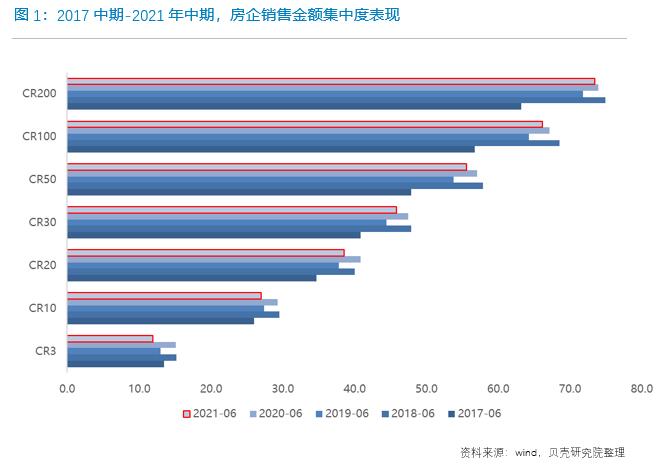

一、龙头房企“带头”降速,致中期销售集中度回落

2021年中期房企各梯队销售金额集中度整体上保持原有档位规模,但各梯队均呈现出集中度下滑趋势。TOP3、TOP10、TOP30、TOP50、TOP100销售金额集中度分别为11.9%、27%、45.9%、55.6%与66.2%,分别较2020年同期下降3.2、2.3、1.6、1.5及1.0个百分点。其中龙头房企碧桂园、万科、恒大规模增长降速最为明显,2021年中期三家房企销售规模增速依次为14.0%、10.6%及2.3%;与2021年百强房企平均增速相较,分别低于行业均值23.8、27.2及35.5个百分点。

TOP3销售金额集中度为近5年中期的最低水平,对各梯队集中度表现均产生一定的影响,而影响的效应超出早前预期,打破大家对于房企集中度将不断加剧趋势的判断。而背后逻辑,是行业转型关键期的战略选择,追求快速扩张的时代已经落幕,房企转变思路,谋求行稳致远的高质量发展之路。另外,在转型的阵痛期内,加速暴露部分大中型房企经营风险,打破“大而不倒”的设定,各梯队的集中度表现存在短期风险波动。

按照往期年末集中度低于中期集中度的大概率事件,预计至年末,房企各梯队销售金额集中度仍将保持较低水平。

二、2020年疫情打乱销售增速持续下滑节奏,销售规模被动式增长

随着2016年末,中央提出房地产行业“房住不炒”定位后,全国调控不断升级,因城施策适时加码,通过全国上下共同努力、多措并举,实现2017-2019年销售增速平稳下滑的整体趋势,如果没有疫情的出现,控制房地产规模在合理增长水平的阶段性成果仍将延续。而疫情的突然出现,打乱了这一节奏。消费需求从积压到释放,使得2021年中期全国房地产销售金额规模在低基数上大幅增长。

重点30家房企的整体业绩增长趋势与全国水平保持一致,而房企之间存在较大分化。恒大、万科、碧桂园降速排在前三位,保利、龙湖等前部房企销售金额增速也低于百强房企均值,房企主动降速的意愿明显。而高增速房企主要基于前期低基数,或为前期累积的潜在客户的集中释放。房企销售金额绝对值的增长主要由于规模惯性的持续,而销售增速的增长被动因素大于主动性。

三、上半年“以价换量”并非主流,匀速销售或将成为行业新趋势

2021年上半年,重点30家房企销售均价平均增长10%,在2020年上半年疫情影响的低基数下,属于较为合理区间。其中,6家房企销售均价较上年同期有所下降,占比20%,多数房企价稳,或者价格上浮。因此,上半年房企采用“以价换量”的方式并非主流。合生创展销售均价的大幅增长属于去化产品的结构性因素。

据国家统计局显示,今年3月以来全国商品房销售金额累计增速已经连续下降5个月,行业调控加强、金融监管升级让房企更加依赖销售回款,近1-2年房企也在不断打像造返乡置业、春节购房、“5·5购房节”“6·18购房节”等销售节点,抢占上半年销售市场,将销售节奏分摊于上半年。未来,在更为平稳的市场环境中,均速销售或将成为行业新趋势。

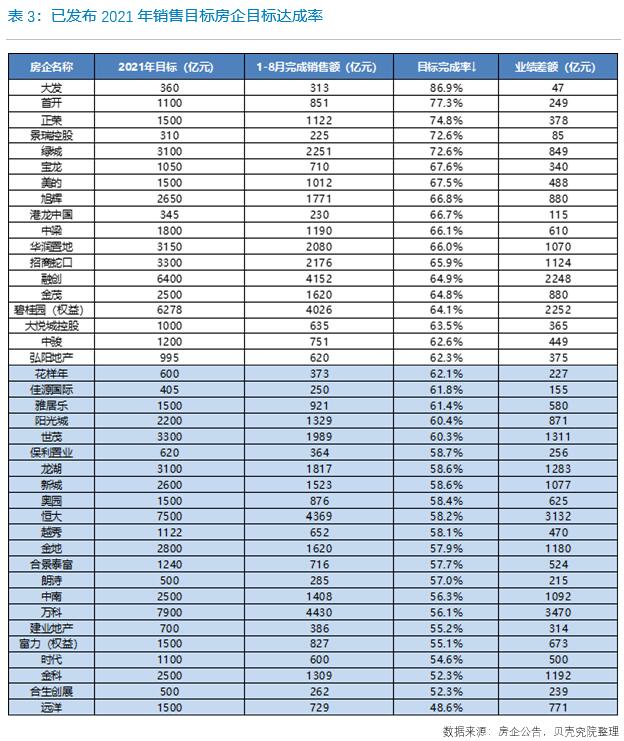

四、房企前8月平均目标达成率基本达成预期,部分房企业绩目标达成承压

根据贝壳研究院统计,已发布2021年销售目标的40家房企,前8个月平均目标达成率为62.3%,基本符合预期。其中,22家房企低于均值,4家房企时代、金科、合生创展以及远洋目标达成率低于55%,达成目标业绩压力较大。

多数房企在中期业绩会上对全年目标完成充满信心,而建业地产表示因受河南洪灾影响,决定将其2021年合约销售目标由原定的800亿下调至700亿。

至年末房地产行业调控的主基调不会调整,结合当前房企目标达成情况,与金融环境趋紧,包括临近年末银行贷款收紧的可能性增加。房企侧叠加销售业绩与偿债端的双重压力下,无法达成业绩目标的房企数量或将较往年有所增加。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

从链式衰退到良性循环——贝壳研究院发布《2022年房地产市场展望报告》

2022-01-04

贝壳研究院发布返乡置业报告:客群置业意愿出现下降

2022-02-22

成都青年租住洞察报告

2022-04-02

《2022家装消费趋势调查报告》指出,近6成人吐槽材料问题

2022-12-21

《2022年老年人住房需求洞察报告》

2022-11-28

2023年三季度中国住房租赁市场发展报告出炉

2023-10-20

2023郑州住房租赁市场洞察

2023-06-28

2023家装消费品质报告

2023-05-19

居住改善的新趋势

2023-05-12

北京整装市场白皮书发布:超65%的家装消费者选择整装

2023-04-28